中信建投: 银行理财的发展说到底是中国地产基建主导金融体系的一个侧影

核心观点

作为全球流动性框架的第二篇,我们聚焦一个极具中国特色的金融产品——银行理财。

银行理财的发展说到底是中国地产基建主导金融体系的一个侧影。

理财兴起于银行利率压抑下的金融脱媒,壮大于两轮逆周期(四万亿和棚改货币化)之下的“影子银行”扩张,规范于非银破刚兑、净值化以及去嵌套的金融体系回归本源大背景。

梳理中国理财在金融体系中的角色以及理财主要发展脉络,最终我们理解理财对中国资本市场的意义以及影响。

摘要

一、三个数据描述当前理财的定位和角色

银行理财,中国居民重要的“理财”工具。一则因为居民直接参与理财比重较高,二则理财为居民提供了一种稳健收益同时流动性较高的配置选择。

我们用三个数据说明这一点。

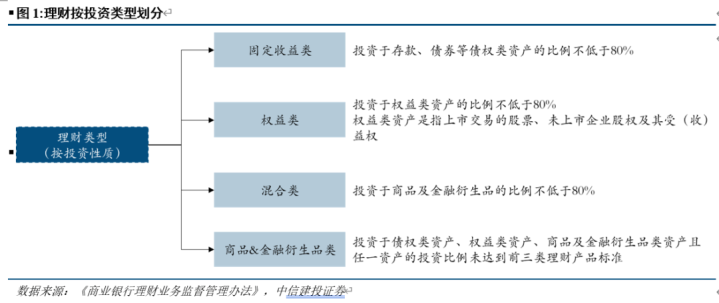

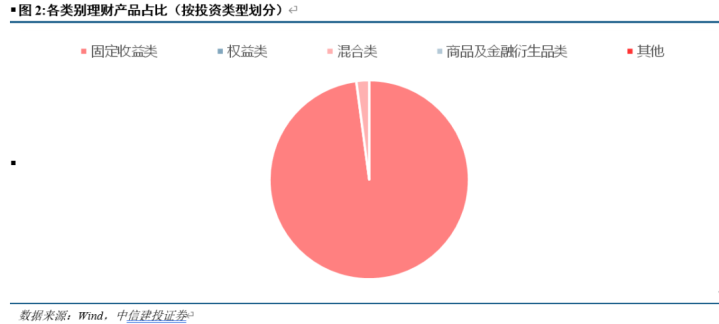

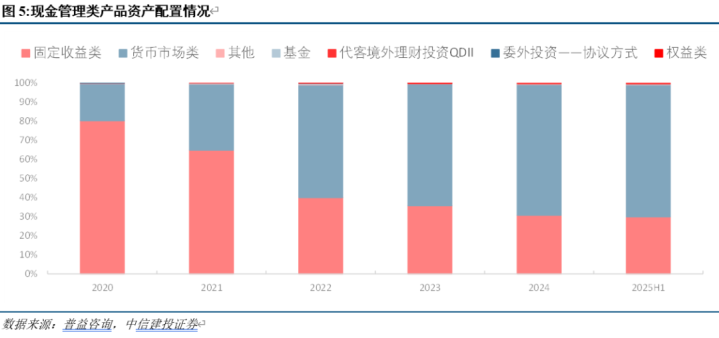

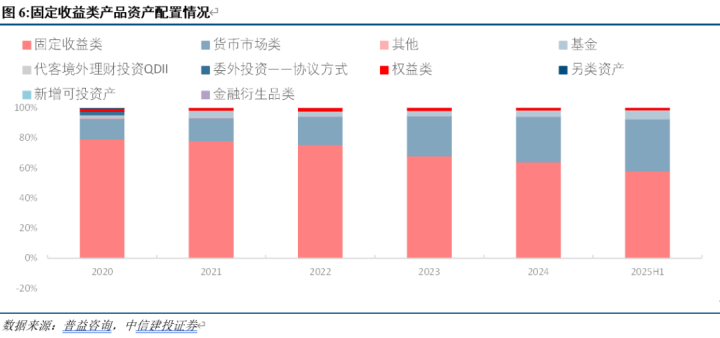

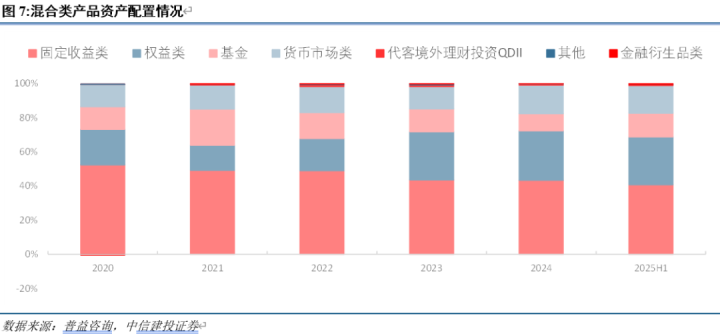

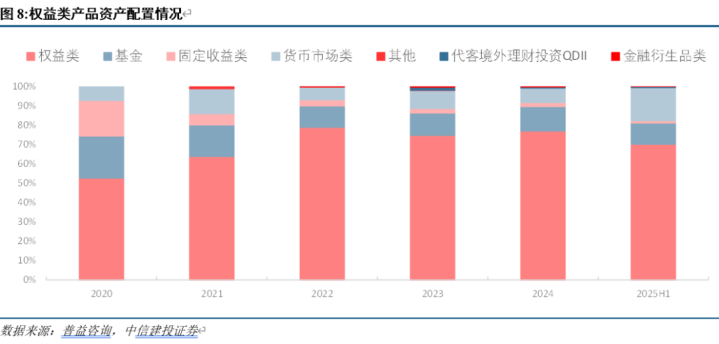

数据(1),按投资资产分类,银行理财可以分为固定收益类、权益类、混合类、商品&金融衍生品类。目前固收类银行理财占比最高(97.2%),理财是收益平稳且风险较低的金融产品。

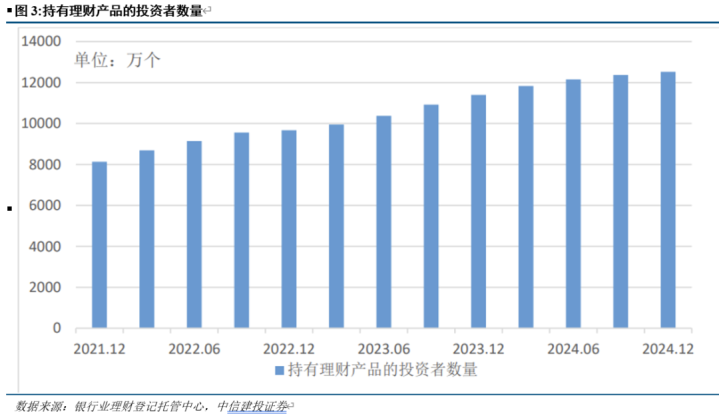

数据(2),理财市场仍以个人投资者为主,个人投资者数量1.34亿,占比98.66%。

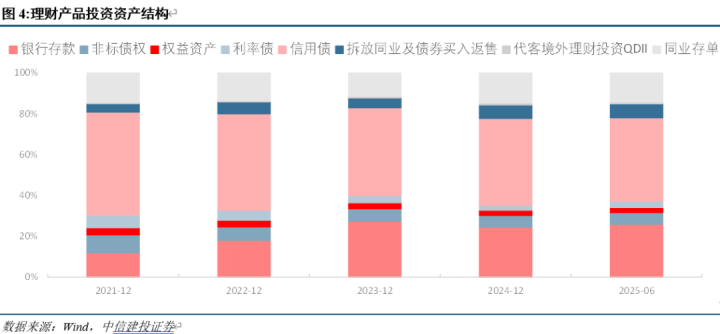

数据(3),理财主要配向CD、存款和信用债。2025年6月数据,银行理财产品投向债券类、现金及银行存款、同业存单、非标债权、权益类、公募基金的占比分别为55.6%、24.8%、13.8%、5.52%、2.38%、4.2%。其中信用债占债券类资产的比重为69.8%。理财主要投向流动性较高资产。

二、理财旧时代,银行的“影子”

2004-2007年:发展初期,资金池模式雏形初现。

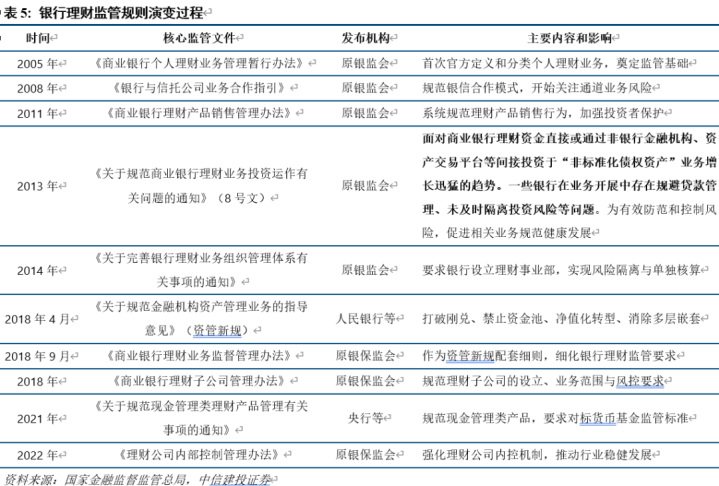

2005年,中国银监会颁布的《商业银行个人理财业务管理暂行办法》(银监会令2005年第2号)标志理财进入发展快车道。

《暂行办法》允许理财业务的收益风险由约定方式承担,换而言之,“预期收益+超额收益留存”模式符合要求。资产端投向债券、现金以及银行存款,负债端允许滚动发售、集合运作,这其实就是“资金池”模式的雏形。

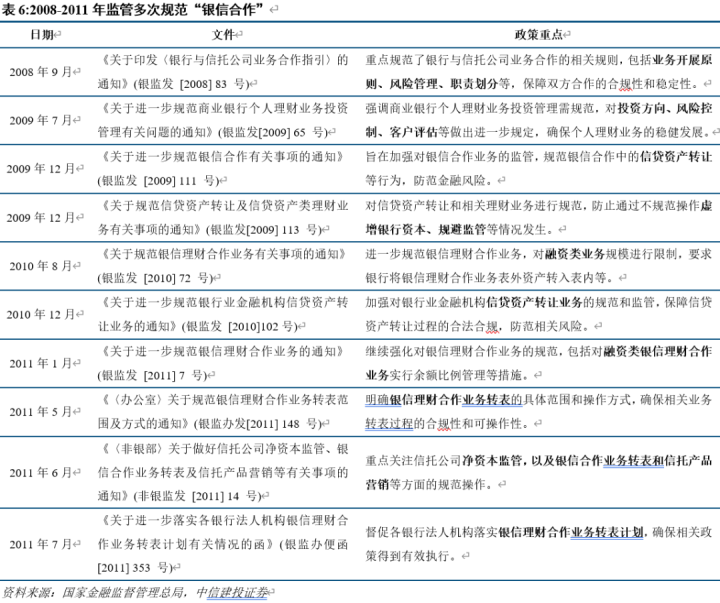

2008年-2011年:规模暴增,“非标”“非银”大时代。

四万亿催生了内需逆周期,在这一背景下城投平台亦如雨后春笋般涌现,银信合作模式也应势崛起。

银信合作模式下银行理财成为了表外贷款业务,是一种典型的“影子银行”。

2008年开始,银监会陆续发文规范银信合作,但未能真正控制影子银行发展趋势。2012年以后非银金融创新开启,券商资管、基金子公司等逐渐成为新的资金通道,大资管时代开启,各类通道业务迎来大发展,影子银行以另外一种形式接着推进。

三、理财新时期,业务回归本源

2016年-2021年:资管新规瓦解影子银行的三个底层逻辑。

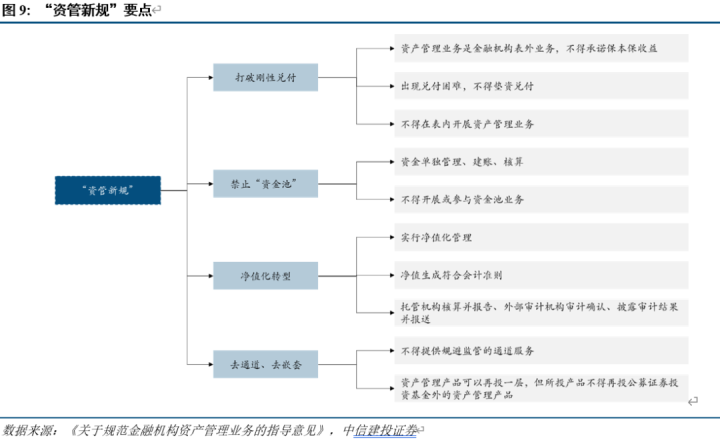

2018年4月,《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)发布,对银行理财的影响主要涉及产品管理、投资者兑付以及投资管理三个方面,影子银行的底层逻辑开始瓦解。

产品管理方面,禁止滚动发行,逐步落实净值化管理,取缔“资金池”模式。

投资者兑付方面,最主要是打破“刚性兑付”。

投资管理方面,限制层层嵌套,仅允许资管产品再投资一层资管产品,但是嵌套产品不得再投公募证券投资基金以外产品。

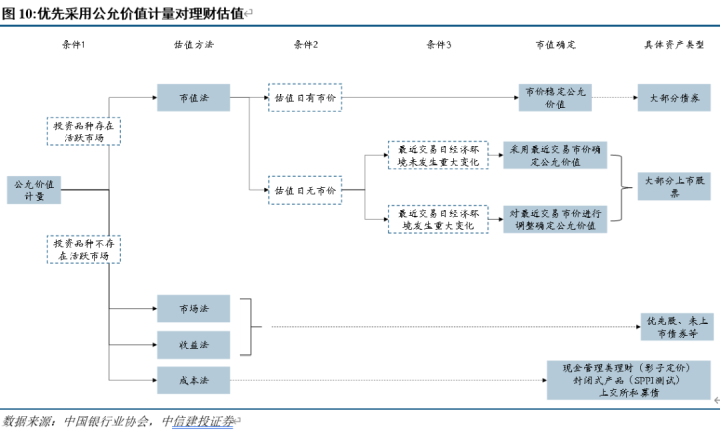

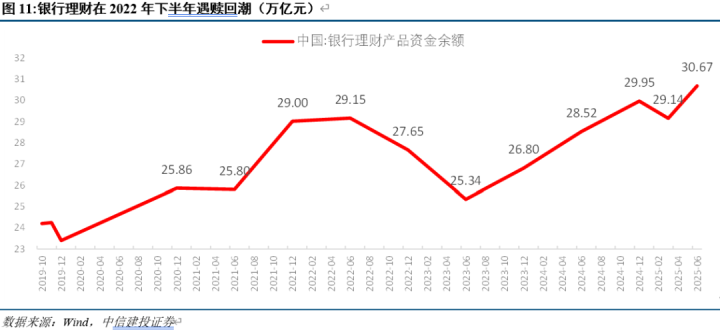

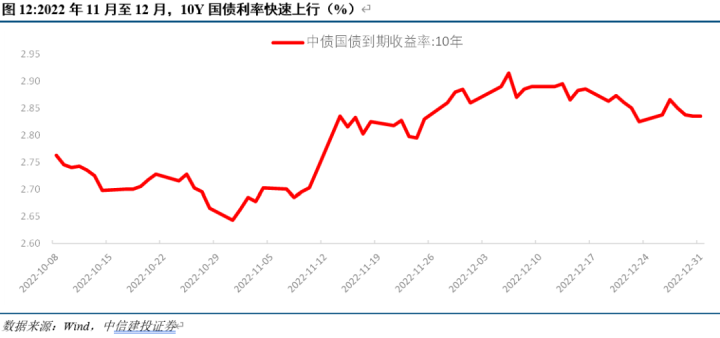

2022至今:赎回潮与新模式探索,估值方法正在发生转变。

“资管新规”后,理财告别保本保息,走向净值化。也由此产生较大的体量规模、较大的管理难度、较弱的流动性管理以及较低的客户风险承担水平等几方面不匹配的情况。

四、理财对资本市场的意义和影响

理财的角色在于,完善居民资产配置工具箱,丰富金融体系并联通利率传导。

海外较少能够有直接可对标的理财模式。我们从理财资金来源以及资产配置角度进行理解,理财的作用在于有效打通居民存款利率和金融同业利率之间的联通。虽然目前理财配置权益的比重和规模并不高,但理财提供了一条资金渠道,股债联动性因为理财的存在而变得更高。

资管新规以前,银行理财的发展依赖“资金池”模式、“刚性兑付”以及“非标投资”,客观上带来了当时利率刚性。

净值化转型后理财的盈利模式发生变化,转型期间的银行理财客观上加大了债市波动。

目录

正文

仅展示部分核心图表。若需报告全文,可联系建投宏观团队或建投销售。

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

图片

风险分析

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但仍未达到疫前常态化增速,未来是否能持续性的修复改善,仍需密切跟踪。消费如再度乏力,则经济回升动力将明显减弱。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

中国股市可能因为经济波动、政策影响、地缘冲击而大幅波动。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

本文源自:券商研报精选